Hoy vamos a tratar un tema, que aunque no tenga relación directa con el trading o los mercados financieros, si es algo que nos encontramos a la hora de querer depositar dinero en un broker. Hablamos de las tarjetas bancarias.

Hay personas que no saben la diferencia entre tarjetas de crédito y débito, y no está de más que comentemos en un artículo las principales diferencias entre ambos formatos de tarjetas bancarias, por ejemplo.

Comencemos definiendo conceptos, como siempre hacemos.

👁️🗨️¿Qué es una tarjeta bancaria?

Una tarjeta bancaria, no es más que un medio de pago, como puede ser un cheque bancario. La tarjeta bancaria es emitida por una entidad financiera a nombre de un cliente.

Por lo general, las tarjetas bancarias están asociadas a una cuenta bancaria. El objetivo de la tarjeta no es mas que dar un servicio extra. Este servicio nos proporciona comodidad, seguridad y rapidez a la hora de manejar nuestro dinero.

Podemos utilizar nuestra tarjeta para retirar dinero de nuestra cuenta bancaria, en miles de cajeros automáticos. Los ATM (cajeros automáticos), están repartidos por toda la geografía mundial.

Esto permite que no tengamos que ir cargados con dinero en efectivo que podemos extraviar o nos pueden robar. En caso de robo o pérdida de la tarjeta, con una simple llamada telefónica, podemos anularla.

Las tarjetas también son útiles a la hora de pagar cualquier cosa sin necesidad de llevar dinero físico encima. Es una puerta a nuestra cuenta bancaria. Nos permiten hacer compras online o físicas a cualquier hora y en cualquier parte del mundo.

🕐Historia de las tarjetas de crédito

En 1914, Western Union creó una tarjeta para sus clientes VIP. Esta tarjeta les otorgaba un trato preferente, y también les daba la opción de acceder a créditos sin ningún tipo de cargos.

Este fue el inicio de la primera tarjeta de crédito. A partir de ahí, muchas empresas comenzaron a emitir sus propias tarjetas. En aquellos tiempos las tarjetas eran para uso exclusivo del establecimiento que las emitía, para fidelizar a los clientes, dando un trato VIP y ofreciendo un crédito que facilitase las compras en la propia empresa.

Aunque el inicio de todo fue mas una tarjeta VIP que una tarjeta de crédito como la conocemos hoy en día, en 1949 llegaría la tarjeta de crédito que hoy día conocemos

Aunque como muchos de los grandes inventos surgió de forma casual, el invento de aquella primera tarjeta, se expandiría como la espuma. La Diners’ Club fue la primera tarjeta de crédito, que permitía pagar en varios restaurantes que se habían asociado para permitir el pago aplazado. Como cada vez se expandía más, las entidades financieras de todo Estados Unidos, comenzaron a emitir tarjetas. Cada vez las tarjetas permitían pagar en más sitios.

En 1958 American Express y Bank of América, se unirían al boom de estas tarjetas que permitían aplazar compras por el pago de un pequeño interés.

MasterCard nace a finales de los años 60, dando el salto a Europa. VISA nació en 1977 con la unión de varios bancos, liderados por Bank of América.

En 2020 nos parece que las tarjetas existieron siempre, porque la mayoría hemos nacido cuando ya estaban.

Nuestros padres vieron llegar en 1978 la primera tarjeta de crédito a España, emitida por el Banco de Bilbao

🧨¿Son seguras las tarjetas bancarias?

Vamos a detallar los principales sistemas de seguridad con los que cuentan las tarjetas bancarias.

- ✅Banda magnética. Una de las clásicas medidas de seguridad de las tarjetas es la banda magnética, que tiene ya más de 40 años de uso. El problema de tener este sistema de seguridad por si solo, es que ya existen dispositivos que pueden copiar la banda de forma sencilla. Por lo tanto si tu tarjeta permite hacer pagos pasando la banda magnética sin necesidad de introducir un pin o una doble verificación, nunca la pierdas de vista.

- ✅Nombre y firma del titular. Aunque las personas que están detrás de una caja registradora, tienen la obligación de comprobar que coincide el nombre y la firma del titular de la tarjeta con su Documento de identidad, cada vez se pide menos. Esto es debido a que la mayoría de tarjetas ya te exige introducir un pin, por lo tanto, asumen que si conoces el pin, la tarjeta es tuya o de alguna persona que te la ha confiado.

- ✅PIN de seguridad. El PIN de seguridad es un número de 4 cifras que solo el dueño de la tarjeta debe conocer y que puede cambiar en cualquier momento. Este sistema de seguridad, es mucho más fiable, siempre y cuando no lo tengamos apuntado junto a la tarjeta…

- ✅Código de verificación. El código de verificación o CVV, es un número de tres cifras que está escrito en la parte trasera de tu tarjeta. Este número se usa para hacer transacciones por internet. Con ese número y los datos de la tarjeta, se pueden realizar compras por internet en la mayoría de los casos, a menos que tengamos activo otro sistema de doble verificación.

🔢Tipos de tarjetas bancarias

- ✅Tarjetas de débito. La tarjeta de débito, es un tipo de tarjeta que solo puede disponer del dinero que tiene en la cuenta bancaria asociada. Es decir, que aunque podemos retirar dinero en cajeros automáticos y pagar en comercios, el límite está en nuestro balance de cuenta.

- ✅Tarjeta de crédito. La principal diferencia entre una tarjeta de débito y una tarjeta de crédito, es que la tarjeta de crédito tiene un préstamo asociado. Es decir, que si disponemos una tarjeta de crédito con un crédito de 5000€, aunque no dispongamos de dinero en nuestra cuenta bancaria, podemos retirar en cajeros o pagar en comercios hasta 5 mil euros.

- ✅Tarjeta prepago. Este tipo de tarjeta no está asociado a ninguna cuenta bancaria. Se suele utilizar para hacer pequeños pagos, y tiene como ventaja que la podemos recargar cuando queramos. Por lo tanto, si la tarjeta nos la roban, nuestra máxima pérdida será el saldo que tenga en ese momento la tarjeta.

- ✅Tarjeta de comercio. Son tarjetas que nos emiten algunos comercios para poder financiar productos de sus clientes, y así poder fidelizar a los mismos, con unas condiciones ventajosas. Por ejemplo, tenemos la tarjeta de El Corte Inglés, o de algunas agencias de viajes.

- ✅Tarjeta de fidelización. Este tipo de tarjeta acumula puntos para poder canjearlos por productos o descuentos de la empresa que nos lo ofrece. Un claro ejemplo, son las tarjetas de las líneas aéreas, o grandes cadenas hoteleras.

- ✅Tarjetas multidivisa. Se están poniendo de moda este tipo de tarjetas, que nos permiten pagar en diferentes divisas sin tener un coste extra por cambio de divisas. Son ideales para personas que viajan frecuentemente y no quieren pagar comisiones. También se despreocupan de tener que andar cambiando de divisas.

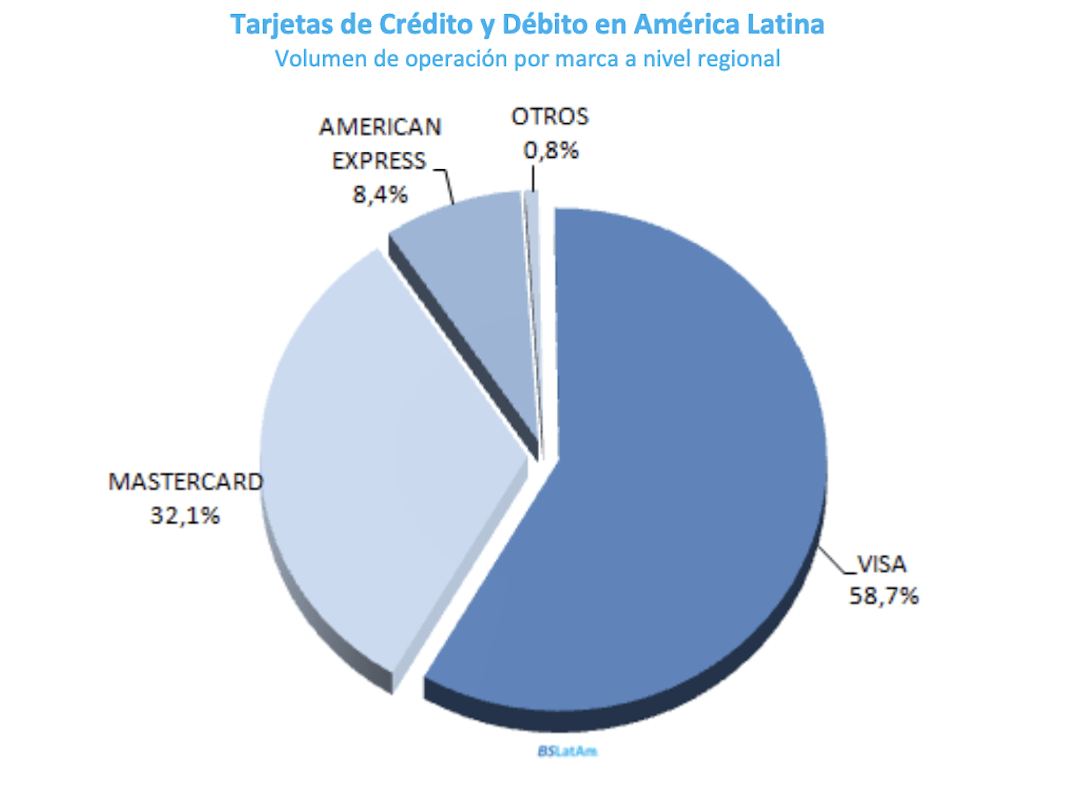

💸Tarjetas de crédito y débito en Latinoamérica

A la hora de invertir en una cuenta gestionada con Quantgemfx, hay inversores de todo el mundo, pero por lo general, los países de habla hispana, son mayoría. Cuando abren cuenta en el broker, muchos deciden capitalizar su cuenta con una tarjeta bancaria, y en ocasiones, los bancos ponen problemas.

Las transacciones desde países europeos se consideran seguras dentro de la Unión Europea, pero a la hora de admitir clientes de Latinoamérica, en ocasiones ponen impedimentos o comisiones abusivas

Vamos a estudiar un poco qué tipo de tarjetas se utilizan más en América Latina.

En los últimos años, el crecimiento en el uso y volumen de pagos con tarjetas que se realizan en estos países, va en aumento.

La siguiente imagen, corresponde al total de volumen que cada marca, tiene presencia en la región. Se ha tenido en cuenta para la muestra los siguientes países: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Panamá, Paraguay, Perú, República Dominicana, Uruguay y Venezuela.

Según un estudio reciente de la Banca Seguros en América latina, la región tiene aún que lograr que la tarjeta de crédito sea un modo de pago cotidiano.

Esperamos que con el paso de los años, el mercado latinoamericano, logre afianzar de forma segura el pago por medio de tarjetas entre sus ciudadanos, como ya ocurre en Europa.

⏳Preguntas y respuestas rápidas

✅¿En qué países de América latina se paga más con tarjetas bancarias?

Según el Informe de Tendencias en Medios de Pago de la consultora española Minsait, son Chile, Brasil y Costa Rica, los países que están más habituados al uso de tarjetas.

✅¿Qué es la verificación en dos pasos o por doble factor?

Es una función que ofrecen algunos emisores de tarjetas de crédito o débito, que añade una capa adicional de seguridad. Lo normal es que nos pidan la contraseña o PIN de la tarjeta y el segundo paso puede hacerse de varias formas: con un código que recibimos por SMS a nuestro teléfono celular o por email. También pueden pedirnos que entremos en la aplicación desde nuestro smartphone y aceptemos el pago o la compra.

✅¿Qué es el código CVV o CVC de las tarjetas bancarias?

Es un grupo de 3 o 4 números situados en el reverso de la tarjeta de crédito. Es un método de seguridad para los pagos online, cuando la tarjeta no está físicamente presente, para compras también telefónicas.

✅¿Cuáles son las comisiones de las tarjetas de crédito?

Son los cargos que nuestro banco nos cobra en concepto de intereses y que tienen que venir reflejados en el contrato que firmamos a la hora de contratar una tarjeta. Por lo general, las tarjetas de crédito tienen una comisión o cuota anual de mantenimiento y después tienen comisiones por retirar en ciertos cajeros automáticos. Si ponemos los pagos del saldo de la línea de crédito usado a final de mes, no nos cobran intereses. Si aplicamos el pago aplazado, los intereses pueden llegar hasta el 20% TAE.

✅¿Es malo usar una tarjeta de crédito?

Siempre que se use con cabeza, una tarjeta de crédito no es peligrosa. Por ejemplo a la hora de alquilar un vehículo en Europa, por lo general nos pedirán como garantía que aportemos una tarjeta de crédito, aunque no se haga un cargo en la misma. Si usamos la tarjeta y pagamos las compras a final o principios de mes, según lo acordado, no tenemos intereses. El problema y peligro de una tarjeta de crédito, viene cuando un mes no podemos hacer frente a lo gastado y aplazamos en pago.

✅¿Qué requisitos necesito para una tarjeta de crédito?

Aunque los requisitos varían según la entidad y la facilidad de crédito que exista en el mercado en el momento de solicitarla, por lo general nos van a exigir varios requisitos. Ser mayor de 18 años, tener unos ingresos mínimos o contrato de trabajo, tener un buen historial crediticio, y por supuesto un documento de identidad y comprobante de residencia.

✅¿Existen tarjetas de crédito y débito gratis, sin comisiones?

Una tarjeta bancaria es un servicio que nos da una entidad financiera, y como tal, conlleva unos gastos de emisión y mantenimiento. Si somos un cliente que tiene buen historial con su sucursal y que mantiene varios productos contratados con la misma, en ocasiones nos podemos encontrar que nos ofrecen tarjetas sin ningún tipo de coste.